「国債」という言葉をニュースなどで耳にしたことはありますか? 国家が発行する債券である国債は、私たちの暮らしと密接に関わっています。しかし、その仕組みや投資対象としての魅力については意外と知られていないかもしれません。

この解説記事では、投資初心者の方にも分かりやすいように国債の基本から具体的な種類、メリット・デメリット、そして購入方法までを徹底的に解説していきます。難解な金融用語は避け、身近な例を交えながら国債の全体像を掴んでいきましょう。

国債とは?その役割と仕組み

国債は国の借金?

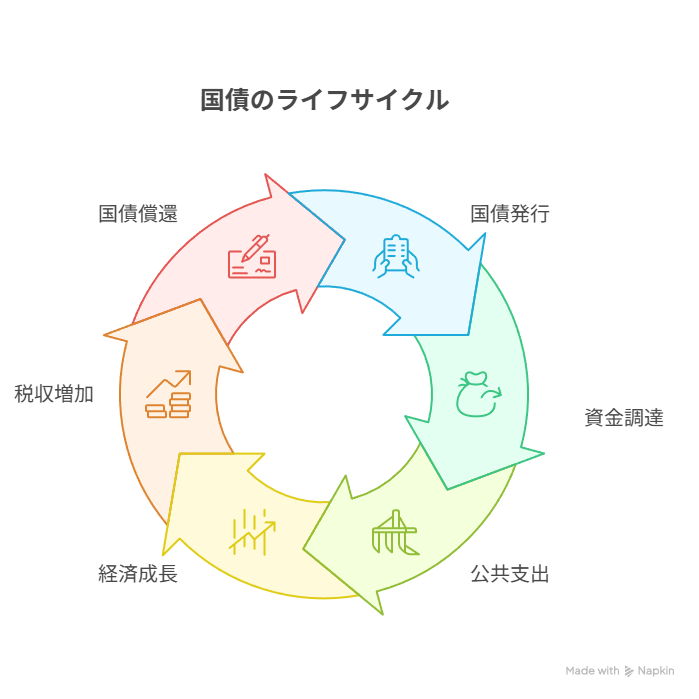

国債とは、国が国民や企業などからお金を借りる際に発行する「借用証明書」のようなものです。つまり、国債を購入するということは国にお金を貸すということになります。国は借りたお金を公共事業(道路や橋の建設など)、社会保障(医療や年金)、防衛費などさまざまな国の活動に使います。

なぜ国は国債を発行するのか?

国は税金で運営されていますが、税収だけでは足りない場合や景気対策として大きな財政支出が必要な場合に国債を発行して資金を調達します。例えば、東日本大震災のような大規模災害からの復興には莫大な費用がかかりますが、これらをすべて税金で賄うのは困難です。そういったときに、国債を発行して広く資金を募ることで迅速な復興を可能にします。

国債の基本的な仕組み:償還と利払い

国債には、大きく分けて以下の2つの仕組みがあります。

- 償還(しょうかん):国債には「償還日(満期日)」が定められています。償還日になると、国は借りたお金(額面金額)を国債の保有者に返済します。

- 利払い(りばらい):国債を購入すると、その対価として国から定期的に「利子」が支払われます。利子の支払い頻度は、年1回または年2回が一般的です。

例えるなら、国債は銀行の定期預金に似ています。一定期間お金を預けておくと利息がついて戻ってくる、というイメージです。ただし、預ける相手が銀行ではなく「国」である点が異なります。

国債の種類:期間と利子で変わる特徴

国債にはその満期までの期間(償還期間)や利子の付き方によって、様々な種類があります。

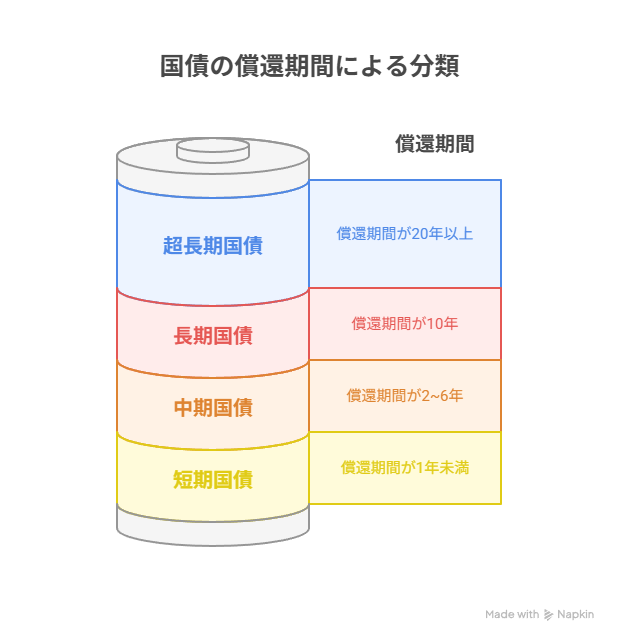

期間による分類

- 短期国債:償還期間が1年未満の国債です。主に国の短期的な資金繰りに使われます。

- 中期国債:償還期間が2年、3年、4年、5年、6年の国債です。個人投資家にも人気があります。

- 長期国債:償還期間が10年の国債です。

- 超長期国債:償還期間が20年を超える国債を指すことが多いです。特に機関投資家(年金基金など)が長期的な運用目的で購入します。

一般的に、償還期間が長い国債ほど、金利は高くなる傾向があります。これは、お金を貸す期間が長くなるほど、将来の不確実性が増すため、そのリスクに見合ったリターンが求められるからです。

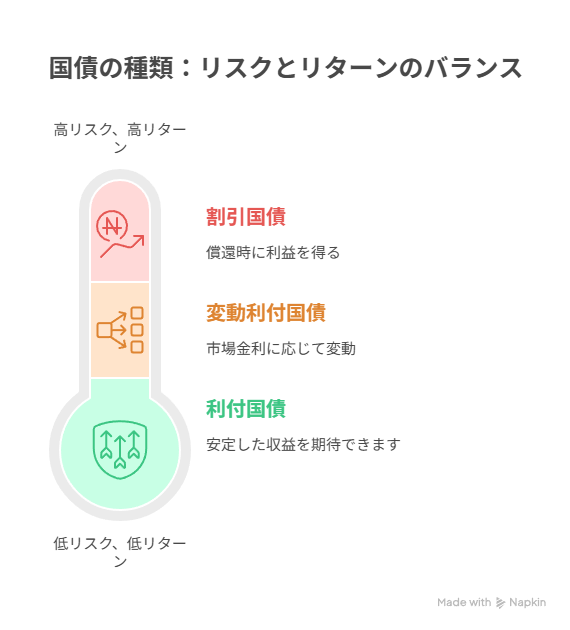

利子による分類

- 利付国債:償還されるまで金利が一定に保たれる国債です。安定した収益を期待できます。

- 変動利付国債:金利が市場の金利情勢に応じて変動する国債です。金利が上昇すれば受け取る利子も増えますが、金利が下降すれば利子も減ります。

- 割引国債:利子の支払いはありませんが、額面よりも低い価格で購入し、償還時に額面で償還されることで利益を得る国債です。利子がない分、購入価格が割り引かれているため「割引債」とも呼ばれます。

個人向け国債とは?

特に初心者の方におすすめなのが「個人向け国債」です。これは、その名の通り個人投資家向けに発行されている国債で、以下のような特徴があります。

- 最低購入金額が1万円からと少額で始められる。

- 元本割れのリスクが極めて低い:国が財政破綻しない限り、元本は保証されます。

- 換金性が高い:途中解約ができる。(中途換金調整額の発生というペナルティあり)

- 金利保証:変動金利型の場合でも、最低金利が設定されており、大幅な利子減少のリスクが少ない。

個人向け国債には、「変動10年型」「固定5年型」「固定3年型」の3種類があります。迷ったら、まず「変動10年型」から検討してみるのが良いでしょう。金利が市場に連動して変動するため、将来の金利上昇にも対応できます。

国債のメリット・デメリット

どんな投資商品にもメリットとデメリットがあります。国債も例外ではありません。

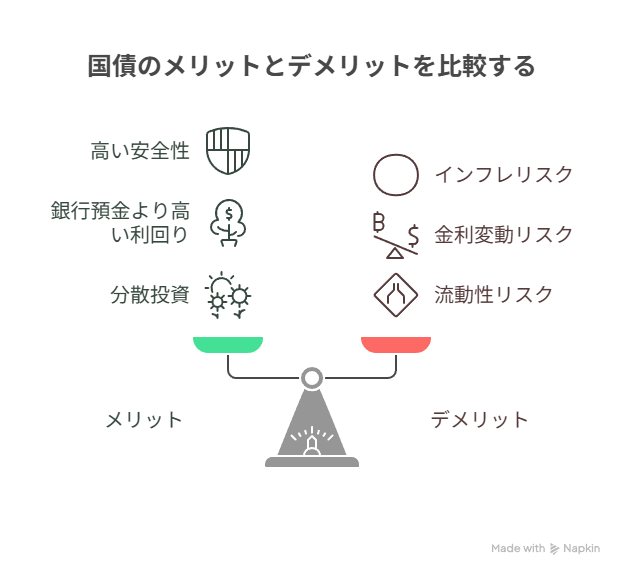

メリット

- 安全性:国が発行する債券であるため、最も安全性の高い金融商品の一つとされています。国が財政破綻しない限り、元本と利子は保証されます。これは預金保険制度で守られている預金と同様、安心感が非常に高いと言えます。

- 利回り(リターン):現在の日本の金利情勢では、銀行預金に比べてやや高い利回りを期待できる場合があります。超低金利時代において、少しでも有利な運用をしたいと考える方には魅力的です。

- 分散投資:株式や投資信託など、値動きの大きい金融商品と組み合わせて保有することでポートフォリオ全体の安定性を高めることができます。異なる値動きをする商品を組み合わせることで、リスクを分散させる効果があります。

デメリット

- インフレリスク:インフレ(物価上昇)が進むと、お金の価値は下がります。国債の利子が固定されている場合、インフレ率が利子率を上回ると、実質的な購買力が低下する可能性があります。例えば、年利0.5%の国債を持っていても、物価が年1%上がれば、実質的には損をしていることになります。

- 金利変動リスク:特に固定利付国債の場合、購入後に市場金利が上昇すると、新しく発行される国債の金利が高くなり、自分が保有している国債の価値が相対的に下がる可能性があります。

- 流動性リスク:満期まで待たずに途中で売却しようとした場合、市場の状況によっては買い手が見つかりにくかったり、希望する価格で売却できなかったりする可能性があります。ただし、個人向け国債は中途換金が比較的容易です。

国債の購入方法と注意点

国債はどこで購入できるのでしょうか?

どこで買えるの?

個人向け国債は、主に以下の金融機関で購入できます。

- 証券会社:大手の証券会社からネット証券まで、多くの証券会社で取り扱っています。ネット証券は手数料が安い傾向にあります。

- 銀行:メガバンクから地方銀行まで、多くの銀行で取り扱っています。

- 郵便局(ゆうちょ銀行):ゆうちょ銀行でも購入できます。

これらの金融機関の窓口やオンラインバンキング、証券会社のウェブサイトを通じて購入申し込みが可能です。

購入時のチェックポイント

購入する際には、以下の点に注目しましょう。

- 金利(利回り):当然ながら、利子が高い方が収益は大きくなります。ただし、高すぎる金利には何かしらのリスクが潜んでいる可能性も考慮しましょう。個人向け国債の金利は、財務省のウェブサイトなどで確認できます。

- 期間(償還期間):いつまでお金を預けておけるかを考慮し、自分のライフプランに合った期間を選びましょう。当面使う予定のない資金であれば、長めの期間を検討することもできます。

- 手数料:購入手数料がかかる場合があります。事前に確認しておきましょう。個人向け国債は手数料がかからないことがほとんどです。

国債と私たちの生活

国債は、国の財政と深く結びついており、ひいては私たちの生活にも影響を与えます。

国債と財政の関係

国債の発行額が増えれば増えるほど、国の借金は増大します。この借金を返済するためには税金を増やすか、国の支出を減らすか、あるいは両方を行う必要があります。つまり、国債の発行は将来の世代への負担となる可能性も秘めているのです。私たちは国債を購入することで、国の財政を支える一員になるとも言えます。

金利が私たちの生活に与える影響

国債の金利は、他の金融商品の金利にも影響を与えます。例えば、国債の金利が上昇すれば企業の資金調達コストも上昇し、住宅ローンの金利なども上がる可能性があります。逆に、国債の金利が低くなれば、住宅ローンの金利も下がる傾向にあります。このように国債の金利動向は、私たちの預金金利やローン金利、さらには企業の投資行動にも影響を与えます。なので、日々のニュースなどで金利の動向に注目することは、私たちの生活を考える上でも重要なことになります。

まとめ

国債は、「国に安心してお金を預ける」という感覚で始められる、非常に安全性の高い金融商品です。特に「個人向け国債」は、少額から始められ元本保証、中途換金も可能という点で魅力的ですね。

もちろん、インフレリスクや金利変動リスクといったデメリットも存在しますが、それらを理解した上で、ご自身の資産運用の一つとして国債を組み入れることはポートフォリオの安定化に大きく貢献するでしょう。

この記事を通して、国債への理解が深まっていただけたら幸いです。国債投資は安全な資産運用の一歩として、非常に有効な選択肢となるはずです。